Le véhicule professionnel

Quels avantages sociaux ?

Comment le financer ?

Le financement du véhicule

A partir du moment où un professionnel libéral a besoin d’un véhicule pour exercer son activité, il s’apparente à un outil professionnel.

Trois modes de financement sont envisageables :

Le crédit classique

Idéal pour le professionnel libéral qui envisage de garder sa voiture plus de 5 ans. Avec ce mode de financement, il en est propriétaire dès le jour de l’achat et il aura la possibilité d’être financé jusqu’à 100% de son investissement pour une durée maximum de 5 ans. A la signature du contrat, le professionnel libéral connait le coût d’acquisition du véhicule, le taux de crédit, la durée de remboursement et le montant des mensualités.

Le crédit-bail mobilier (CBM)

Ce dispositif de financement conviendra davantage au professionnel libéral qui souhaite changer régulièrement de véhicule. Avec le CBM, le professionnel libéral n’est pas propriétaire mais locataire du véhicule pour une durée de 2 à 5 ans. Il va alors pouvoir choisir son véhicule – neuf ou occasion - l’équiper et définir les modalités de location : kilométrage maximal, entretien, options de garanties, assurance auto, … Le dispositif de financement se compose donc sur-mesure avec des loyers mensuels. Le crédit-bail n’affecte pas la capacité d’emprunt. Le professionnel libéral aura la possibilité de rendre ou de racheter le véhicule au terme du contrat. S’il le rachète, cela se fera à la valeur résiduelle qui aura été convenue à la signature et qui est fonction du kilométrage et de l’âge du véhicule. L’un des principaux atouts du crédit-bail repose donc sur ce financement à la carte en fonction de l’usage du véhicule.

La location longue durée (LLD)

Comme le CBM, la LLD est un dispositif de financement sous forme de loyers mensuels. Le professionnel libéral n’est donc pas propriétaire du véhicule et n’aura pas – contrairement au CBM - la possibilité de racheter la voiture au terme du contrat. En souscrivant le contrat de location, le professionnel libéral choisit le véhicule, le modèle, la motorisation et le kilométrage annuel prévisionnel, ainsi que les services associés. Ces différents éléments permettent ainsi de calculer le montant du loyer, qui restera inchangée pendant toute la durée du contrat. Plus qu’un financement, la LLD est aussi une véritable prestation de services, grâce aux nombreuses options que le professionnel libéral peut choisir lors de la souscription du contrat : assistance au véhicule, remplacement des pneus, fourniture d’un véhicule de remplacement, assurance, etc. C’est pour toutes ces raisons que ce dispositif est plébiscité par les professionnels libéraux qui souhaitent bénéficier d’une offre globale de prestations et qui souhaitent renouveler régulièrement leur véhicule.

La fiscalité du véhicule

Afin de faire le meilleur choix selon votre situation voici un panorama des règles fiscales applicables en matière de véhicule.

Premier cas : le libéral fait prendre en charge son véhicule par sa société ou son cabinet.

Celui-ci pourra déduire de son revenu imposable : les amortissements (mensualités de crédit, loyers de CBM), les intérêts d’emprunt et toutes autres charges liées au véhicule (assurance, entretien, réparation, location d’un garage, etc.) au prorata de l’utilisation professionnelle de celui-ci. Le professionnel libéral peut ainsi amortir le véhicule sur 5 ans en mode linéaire.

Dans ce cas, la déductibilité de l’amortissement du véhicule est plafonnée en fonction des émissions de CO2

Précision : l’administration fiscale n’applique pas cette limitation aux véhicules nécessaires à l’entreprise pour l’exercice de son activité (taxis, ambulanciers, auto-écoles…).

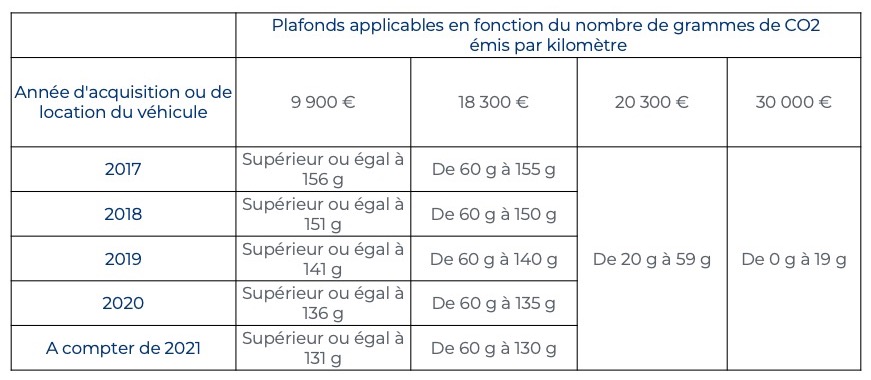

Le plafond est variable selon l’année d’acquisition du véhicule et son taux d’émission de dioxyde de carbone. Ainsi, pour les véhicules acquis en 2017, le plafond est fixé à :

Taux d’émission de dioxyde de carbone

Le plafond est variable selon leur nature des véhicules, leur taux d’émission de CO2, leur date de première mise en circulation et la date de leur acquisition par les entreprises.

S'agissant des véhicules acquis ou loués à compter du 1er janvier 2017, le plafond de déductibilité est de :

- 30 000 euros pour ceux dont le taux d'émission de CO2 est inférieur à 20 grammes par kilomètre ;

- 20 300 euros pour ceux dont le taux d'émission de CO2 est supérieur ou égal à 20 grammes et inférieur à 60 grammes par kilomètre ;

- 18 300 euros pour ceux dont le taux d'émission de CO2 est supérieur ou égal à 60 grammes et inférieur ou égal à 155 grammes par kilomètre ;

- 9 900 euros pour ceux émettant plus de 155 grammes de CO2 par kilomètre.

Le seuil d'émission de CO2 pour l'application de ce dernier plafond (9 900 euros) est diminué chaque année à compter du 1er janvier 2018. Ainsi, ce plafond de 9 900 euros s'appliquera aux véhicules émettant par kilomètre plus de :

- 150 grammes pour les véhicules acquis ou loués entre le 1er janvier 2018 et le 31 décembre 2018 ;

- 140 grammes pour les véhicules acquis ou loués entre le 1er janvier 2019 et le 31 décembre 2019 ;

- 135 grammes pour les véhicules acquis ou loués entre le 1er janvier 2020 et le 31 décembre 2020 ;

- 130 grammes pour les véhicules acquis ou loués à compter du 1er janvier 2021.

Tableau récapitulatif : Plafond de déductibilité des amortissements selon le taux d'émission de CO2

Source : bofip.impots.gouv.fr

Enfin, les loyers versés par les entreprises qui prennent en location des véhicules de tourisme pour plus de 3 mois ou en crédit-bail sont soumis aux mêmes plafonds de déduction.

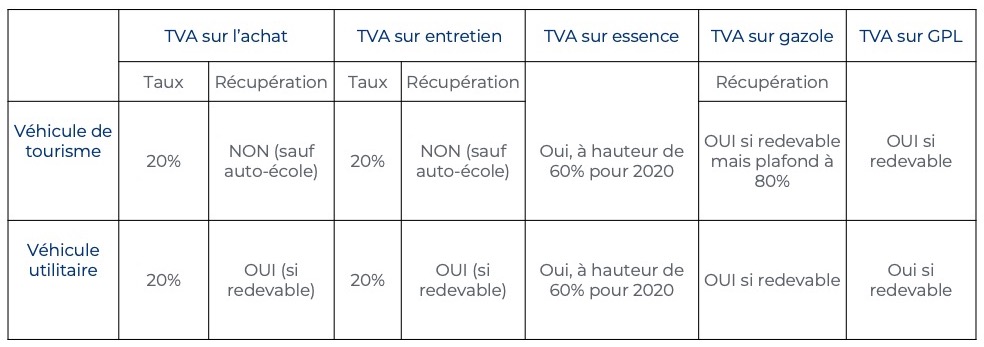

TVA

Choisir entre véhicule utilitaire et véhicule de tourisme n’est pas sans conséquence pour le les comptes de l’entreprise. En effet, la TVA affectant l’achat d’un véhicule de tourisme ne peut être récupérée. En revanche, la TVA affectant l’achat d’un véhicule utilitaire est déductible si l’acheteur est redevable de la TVA au titre de son activité. Même chose pour les dépenses d’entretien et de réparation du véhicule.

Source : bofip.impots.gouv.fr

A savoir : L’ensemble des frais (entretien, carburant, réparation) – en dehors des frais d’acquisition – sont intégralement déductibles dès lors que l’utilisation d’un véhicule est justifiée pour les besoins de l’activité professionnelle (taxi, ambulancier, auto-école, …)

La taxe sur les véhicules de sociétés (TVS)

Chaque année, si le professionnel libéral exerce sous forme de société, il doit s’acquitter de la taxe sur les véhicules de société (TVS), à raison des voitures particulières qu’il utilise et possède en France (sauf exceptions). Le montant de la taxe varie selon le type de véhicules et le taux d’émission de C02. La période d’imposition s’étend du 1er janvier au 31 décembre de l’année précédente.

Le site officiel de l'administration service public dresse une liste de véhicules qui sont exonérés de la TVS. Les véhicules les moins polluants sont globalement épargnés par la taxe. Sont exonérés de la TVS, de façon permanente, les véhicules destinés exclusivement :

à la vente (voitures des négociants en automobile par exemple) ;

à la location, si l'objet de la société est la location de véhicule ;

au transport à la disposition du public (taxis et VTC, par exemple) ;

à l'enseignement de la conduite automobile (auto-école) ou aux compétitions sportives (sauf pour les entreprises de pilotage sportif sur circuit qui sont imposables) ;

à un usage agricole (véhicule de tourisme).

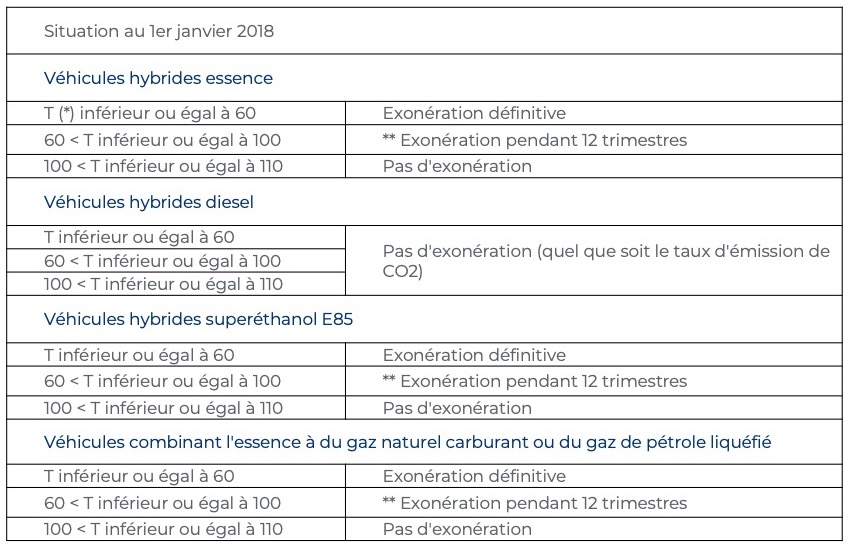

Depuis le 1er janvier 2018, les véhicules qui combinent énergie électrique et motorisation à essence ou au gazole (diesel), et émettant plus de 100 g/km de CO₂, ne sont plus exonérés.

Cela concerne les véhicules dont le certificat d'immatriculation porte, à la rubrique source d'énergie (rubrique P3 de la carte grise européenne) :

soit la mention EE pour les véhicules rechargeables (ou mention EH s'ils sont non rechargeables) combinant énergie électrique et motorisation à l'essence ;

soit la mention GL pour les véhicules rechargeables (ou mention GH s'ils sont non rechargeables) combinant énergie électrique et motorisation diesel.

Exonération de la première composante de la taxe

* T : Taux d'émission de CO2 en grammes par kilomètre.

** à partir du premier jour du trimestre en cours à la date de la première mise en circulation du véhicule

Source : https://www.service-public.fr/professionnels-entreprises/vosdroits/F22203

Location de courte durée

Pour les véhicules pris en location par une société, la TVS n'est due que si, au cours d'une même période d'imposition, la location est d'une durée supérieure à un mois civil ou 30 jours consécutifs.

Véhicules électriques

Les véhicules fonctionnant uniquement à l'énergie électrique et émettant moins de 60 g/km de CO₂ ne sont pas soumis à la taxe.

Véhicules à essence et gaz

Depuis le 1er janvier 2018, les véhicules utilisant conjointement l'essence et le gaz naturel carburant ou du gaz de pétrole liquéfié sont exonérés définitivement (si taux d'émission de CO² inférieur ou égal à 60 grammes /km) ou temporairement (si taux d'émission de CO² compris entre 60 et 100 grammes /km) de la première composante du tarif de la TVS.

Véhicules accessibles aux personnes en fauteuil roulant

Les véhicules accessibles aux personnes handicapées en fauteuil roulant, relevant de la catégorie M1, sont exonérés de la TVS.

Deuxième cas : le professionnel libéral utilise son véhicule personnel dans le cadre de son activité professionnelle.

Deux options s’offrent à lui en ce qui concerne la déduction de ses frais professionnels de voiture, au moment de sa déclaration annuelle : les frais réels ou le forfait kilométrique.

Que recouvrent les indemnités kilométriques ? A peu près toutes les charges de son véhicule (carburant, amortissement ou acquisition du véhicule, révision, entretien, assurance, …) à l’exception du coût de l’horodateur, frais de parking et frais de péage.

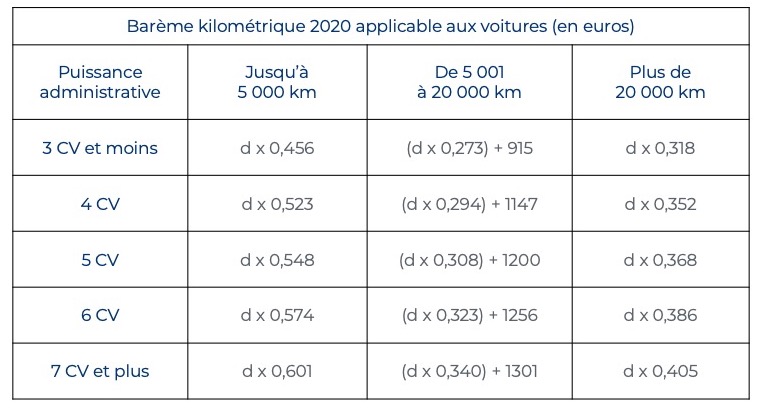

Pour ce faire, il a l’obligation de recenser de manière précise tous ses déplacements professionnels, en indiquant la date, le lieu, le motif du déplacement, les trajets domicile/lieu de travail, etc. et à ce kilométrage il pourra appliquer le barème défini par le fisc. Chaque année, l’administration fiscale publie en effet un barème kilométrique permettant au professionnel libéral de calculer le montant déductible de ses frais, en fonction des distances parcourues et de la puissance de sa voiture. Il prend également en compte la dépréciation du véhicule, l’entretien et les petites réparations, l’assurance et l’essence.

Source : urssaf

NB : d représente la distance parcourue en kilomètres. En cas de déduction aux frais réels, le professionnel peut déduire toutes les dépenses afférentes aux véhicules (kilomètres parcourus, essence, pneus, entretien du véhicule, réparations, stationnements, location d’un box, parking, loyers de location) et des charges de propriété (amortissement, assurance, carte grise, intérêts d’emprunt). Attention, les charges de propriété ne sont déductibles qu’à condition que le véhicule soit inscrit au registre des immobilisations. Là encore, il faut reporter le montant de l’ensemble de ces dépenses sur la déclaration 2035 (le cadre 7 du tableau 2035-B-SD). Pour ce faire, le professionnel libéral devra garder toutes les factures datées et signées, engendrées par ses déplacements afin de justifier les dépenses.

Ces indemnités sont alors exonérées d’impôt sur le revenu et de charges sociales. Attention, les véhicules personnels sont soumis à la TVS dès lors que le kilométrage remboursé dépasse 15 000 km.

COMMENT CHOISIR ENTRE DEDUCTION AUX FRAIS REELS

ET INDEMNITES KILOMETRIQUES ?

Généralement, en cas de kilomètres professionnels importants, le barème kilométrique sera le plus favorable. Même chose si le véhicule n’est pas neuf et est totalement amorti. Inversement, si vous possédez un véhicule neuf et que vous n’effectuez que très peu de déplacements les frais réels seront souvent plus intéressants. Quoiqu’il en soit, en fin d’année, il est toujours possible de faire le calcul et de choisir l’option la plus avantageuse.

AVANTAGES FISCAUX DES VEHICULES « PROPRES »

D’un point de vue fiscal, opter pour un véhicule peu ou pas polluant comporte plusieurs avantages. Le plafond de déduction fiscale de l’amortissement est revalorisé pour les voitures hybrides rechargeables et les voitures électriques. Si le professionnel libéral envisage d’acquérir un véhicule pour son entreprise, il est éventuellement intéressant d’opter pour un véhicule propre.

Sans compter qu’un suramortissement (« déduction exceptionnelle ») peut être appliqué sur le résultat imposable des entreprises qui acquièrent un véhicule lourd :

L'acquisition de véhicules dont le poids total autorisé en charge est supérieur ou égal à 2,6 tonnes qui utilisent exclusivement comme énergie :

le gaz naturel et le biométhane carburant,

le carburant ED95 composé d'un minimum de 90,0% d'alcool éthylique d'origine agricole,

l'énergie électrique,

l'hydrogène,

une combinaison de gaz naturel et de gazole (depuis le 1er janvier 2020),

le carburant B100 (depuis le 1er janvier 2020),

Ces véhicules doivent être affectés à l'activité de l'entreprise. Ce dispositif est mobilisable jusqu'au 31 décembre 2021.

Pour les véhicules acquis à partir du 1er janvier 2019 et jusqu'au 31/12/2021 :

le suramortissement est de 20% pour les véhicules ayant un poids compris entre 2,6 et 3,5 tonnes,

le suramortissement est de 60% pour les véhicules ayant un poids compris entre 3,5 et 16 tonnes.

Pour les véhicules acquis à partir du 1er janvier 2020, ces taux s'appliquent également pour les véhicules qui utilisent :

la combinaison gaz naturel/gazole,

le carburant B100.

Autre avantage, les véhicules hybrides et ceux combinant l’essence à du GNV ou à du GPL émettant moins de 60 g de CO2/km sont exonérés de la 1re composante de la TVS tandis que les véhicules électriques sont exonérés de façon permanente de la 2nde composante. Enfin, un bonus peut être versé en cas d’achat d’un véhicule propre.

À noter : à compter du 1er janvier 2020, le bonus écologique, réservé aux véhicules électriques ou fonctionnant à l’hydrogène, est modulé en fonction du prix d’achat du véhicule. Son montant maximal est limité à 3 000 € pour les sociétés.

LEXIQUE

Véhicule utilitaire : Il est destiné exclusivement à une activité industrielle ou commerciale. Il est identifié par la mention « VU » ou « camionnette » sur la carte grise. En pratique, l’arrière du véhicule est prévu pour recevoir des marchandises et ne doit pas comporter de places arrière.

Véhicule de tourisme : Le véhicule de tourisme, également appelé véhicule particulier, est aménagé principalement pour transporter des personnes et compte au maximum neuf places assises, y compris celle du conducteur. En général, les automobiles, les familiales, les fourgonnettes et certaines camionnettes sont considérées comme des voitures de tourisme. La mention « VP » doit être inscrite sur la carte grise.

Véhicule personnel : Il peut s’agir du véhicule du contribuable concerné mais également celui d’un membre de son foyer fiscal.

Voiture de service ou de société : Une voiture de service, aussi appelée voiture de société, est un véhicule prêté à un salarié par son entreprise. Contrairement à la voiture de fonction, elle ne peut être utilisée que pour des déplacements professionnels.

Voiture de fonction : Une voiture de fonction est un véhicule mis à la disposition des salariés, pour une utilisation professionnelle et privée.